Atenção, essa 1ª parte deste artigo trata majoritariamente da questão de VoD e conteúdo nos EUA, local da sede de todas as empresas envolvidas na guerra citada. Não inclui a situação de VoD no Brasil, que se encontra em outra conjuntura. Ao longo do artigo, eu faço algumas menções e comparações com algumas situações atuais do Brasil. Ainda assim, a razão principal para a criação desse conteúdo, é para que produtores, criadores e interessados no assunto, brasileiros, possam entender a conjuntura e como isso afetará o mercado audiovisual no Brasil – tópico que é o foco da 2ª parte do artigo.

O audiovisual está prestes a atingir um grande ápice. Talvez um dos mais importantes desde que ele tenha se popularizado, na época dos nickelodeons. Os nickelodeons eram salas de cinema que exibiam filme após filme por 1 nickel – 5 centavos de dólares. Nos anos 1960, a televisão a cores se popularizou e barateou, permitindo que nos anos 1980 boa parte da população mundial já tivesse acesso à televisão em suas casas. Em 2007, iniciou-se a 1ª onda do streaming e o que está prestes a acontecer é justamente o estabelecimento do streaming como principal forma de consumo de conteúdo televisivo e cinematográfico no planeta. Isso se dá porque atingimos o patamar em que grande parte da população mundial já possui acesso a conexão à internet de alta velocidade, o que faz das televisões abertas e à cabo uma opção atrasada para o consumo de conteúdo. Não se liga a TV para ver o que está passando, se liga para ver o que se quer ver, e essa televisão já está conectada à sua internet e as suas assinaturas de plataformas de VoD (explico abaixo o que significa o termo e suas variantes).

Assim, as principais redes de televisão e produtoras, como NBC e Disney, e as principais empresas do mundo, como Amazon e Apple, vêem nas plataformas o melhor caminho para investimento. Elas se preparam para, a partir de novembro, entrar no mercado com todas as suas forças e competir com a grande pioneira e líder do streaming: Netflix. Esse confronto de gigantes gerará uma série de consequências em todos os âmbitos, no conteúdo, na produção, no consumo, na escrita, na publicidade, na globalização, no turismo, na indústria audiovisual, no cinema, na arte. Então, vamos deixar de lado os entretantos e partir para os finalmentes, como diria Dias Gomes.

CONTEXTO

Estes são os gigantes em questão, que começam a se digladiar pela nossa atenção e seus papeis nessa batalha:

Players:

– Netflix: tem total e completo domínio do mercado, conforme os números abaixo mostram. Mas, lutará para não perder território.

– Amazon Prime Video: uma das maiores empresas do mundo, tem muito dinheiro para investir e quer ganhar território da Netflix.

– HBO Max: gasta muito com conteúdo e ainda tem uma base forte na tv à cabo, mas tem baixíssima taxa de retenção no seu streaming que é considerado defeituoso. A HBO Max tinha o nome de HBO GO até 2019, mas a partir de 2020 a plataforma será operada pela Warnermedia e teve o seu nome alterado.

– Apple Tv: a Apple não quer viver só de Iphone. Utilizando-se de sua popularidade, a empresa busca uma nove fonte de renda através do conteúdo. Quer roubar território de todos. Estreia em 1º de novembro Internacionalmente.

– Disney+: uma das maiores empresas do mundo, a Disney é dona de 30% da Hulu, tem a ESPN e agora a FOX. Só assim, seu catálogo é monstruoso e pode derrubar todos os outros serviços. Mas, há um dilema: ao deixar de vender seus produtos, deixa de ganhar muita renda garantida. Estreia em 12 de Novembro nos EUA e no 1º semestre de 2021 na América Latina. Mas tem uma acordo com a Amazon que permite a Prime Video usar conteúdos da Disney como Rei Leão, Toy Story e Avengers por um ano, a partir de 1 de setembro de 2020.

– Hulu: uma das pioneiras do AVOD e do SVOD, tem uma boa base de assinaturas, mas teme perder tanto espaço com a entrada das grandes podendo ser incorporada pela Disney+ ou vendida; Não oferece serviços no Brasil.

– Peacock (NBCUniversal): Mesma coisa da Disney, muito conteúdo e o dilema das vendas dos direitos. Estreia em 2020 nos EUA, sem previsão para América Latina.

A 1ª ONDA DO STREAMING

Em 2007, pela primeira vez na história, mais da metade dos cidadãos americanos possuíam conexão online de alta velocidade em suas casas. Concluía-se ali a decadência de uma figura que se popularizou nos anos 80: as locadoras de vídeo e DVD. Uma delas, a Netflix, havia criado um formato inovador, eles entregavam os dvds na casa do cliente através de um sistema de assinatura. Espertos, eles perceberam logo que aquele negócio não tinha futuro (apesar de que eles ainda oferecem o serviço!!!). Trataram, então, de criar um novo plano de negócios e convenceram investidores a apostar naquilo. Na visão de Reed Hastings, CEO e fundador da Netflix, bastava converter os milhões de assinantes de DVDs em assinantes na plataforma de conteúdo digital. Na mosca. A largada inicial da Netflix permitiu que a empresa conquistasse uma enorme fatia do mercado que perdura até hoje e é justamente o território em disputa na guerra em questão.

Em 2018, a Netflix estava em 75% das casas americanas. Enquanto a Amazon e a Hulu, principais concorrentes até então, estavam em 34% e 24%, respectivamente. A Netflix possui um sistema de Subscription Video On Demand (SVOD). Para seguirmos, vamos entender um pouco o que isso significa:

OS 3 PRINCIPAIS TIPOS DE VIDEO ON DEMAND

Você já deve ter se deparado com o termo OTT – Over the Top media. Basicamente, é um sinônimo do VoD, ou seja, tudo que pode ser visto via internet, incluindo na Smart Tv ou via Chromecast, sem ter que passar por um provedor de TV. O nome se dá porque é “over the top”, “sobre o topo” do aparelho de tv à cabo.

Existem 3 tipos de Video on Demand:

TVOD – Transactional Video on Demand: é o modelo ainda usado por operadoras e canais de televisão, no qual o consumidor compra o produto no sistema pay-per-view. No Brasil, a NET criou o seu NOW, que é um TVOD.

AVOD – Ad-based Video on Demand: é o VoD que se financia via anúncios, publicidade. O Youtube pode ser considerado uma plataforma de AVOD. A HULU, criou um sistema híbrido de AVOD com SVOD, em que para obter o conteúdo deles com anúncios você paga $5.99 e para obter o conteúdo deles sem anúncios $11.99. 70% de seus assinantes optam pelo AVOD, ou seja, economizam seis dólares para ter que aguentar propaganda durante os produtos.

SVOD – Subscription Video on Demand: é o VoD por assinatura. Netflix, PrimeVideo, Disney+, Apple Tv, Peacock, HBO Max, todos são exclusivamente SVOD. Uma grande prova de mudança comportamental para o consumidor que o OTT já nos trouxe foi a falta de paciência com os anúncios. Repare como o YouTube apertou os anúncios, colocando-os até durante os vídeos, para logo em seguida lançar a sua plataforma Youtube Music, que oferece assinatura sem anúncios. Eles também são players importantes nessa guerra, mas ainda não entraram de cabeça.

Em 2011, a Amazon lançou a sua plataforma de SVOD. Que atendia pelo nome de Amazon Instant Video, hoje é o Prime Video.

Em 2013, a Netflix começou a produzir conteúdo original. Aí que o jogo começou a tomar outra forma. House of Cards foi o primeiro título de grandiosidade da plataforma. Um produto político, com um vencedor do Oscar como protagonista, com aspectos do melodrama. O show chegou a ser um enorme sucesso nas primeiras temporadas e estabeleceu o hábito de Binge-watch, maratonar – assistir a inúmeros episódios seguidos em um único dia, fato que colaborou com outro conceito cultural, o Netflix and chill – assistir Netflix virou sinônimo de relaxar.

A Hulu, que tem menos dinheiro e outro plano de negócios, só obteve sucesso com produto original em O Conto da Aia. Uma boa aposta, considerando que Margaret Atwood é uma das autoras mais vendidas do mundo. Já a Amazon, lançou em 2013 a Amazon Studios e Jeff Bezos sinalizou que agora a brincadeira ia ficar séria. Transparent foi o primeiro produto de grande impacto. Recentemente veio Marvelous Mrs. Meisel, que dominou o EMMY em 2018.

2ª ONDA DE STREAMING

Especialistas crêem que agora estamos entrando em uma 2a onda do streaming, na qual diversos outros players lançam suas plataformas de SVOD ou AVOD e o consumidor deve optar por quais plataformas quer assinar. Essa é justamente a grande incógnita da guerra: qual será o comportamento do consumidor? As pessoas assinarão vários serviços? Ou somente 2 ou 3 ao mesmo tempo? Ou ficarão flutuando de um para o outro conforme seus produtos favoritos vão mudando de casa?

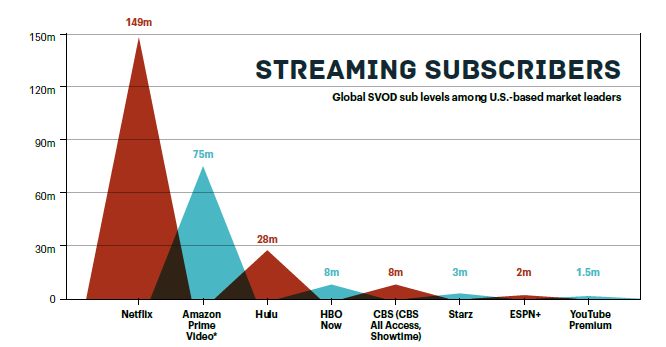

As dores de cabeça da Netflix vem majoritariamente do fato de que a empresa possui uma única fonte de renda: assinaturas. Enquanto a Amazon tem muitos outros produtos: o Prime Video é só mais um. O mesmo vale para a Apple, Disney, UniversalNBC e Warner. O que traz certa segurança e investimento para a Netflix é justamente a liderança que obtém por ser a pioneira no mercado. Em 2018, a Netflix tinha 149 milhões de assinaturas. Enquanto a Amazon tinha 75, pouco mais da metade. A Hulu, terceira, tem 28 (de SVOD).

Se calcularmos que a Netflix cobra em média $10 por assinatura, eles tem uma entrada de $1.49 bilhão por mês. Mesmo assim, os gastos com contéudo original superam as entradas.

AS TAXAS DE RETENÇÃO

Por que a Netflix gasta tanto?

Porque ela aposta em três elementos: mercado global, produção de conteúdo original e quantidade de produtos na grade. Como a plataforma vive de assinaturas, ela precisa de gente, muita gente. Por isso o alcance tem que ser global. Uma mistura de conteúdo original com produtos célebres e de sustentação é a receita para manter pessoas por mais tempo na plataforma. As pessoas gostam de saber que Friends está acessível a qualquer hora e elas deixam de sair de casa numa sexta à noite para binge watch a temporada que acabou de ser lançada de Orange Is The New Black. Mesmo os produtos de menor qualidade, ou de assuntos distintos, colaboram para prender o assinante e impedir que ele mude para outra plataforma – ou vá fazer outra atividade. Numa segunda a noite, quando você loga para assistir Friends, talvez você acabe assistindo aquele documentário sobre como você deveria comer brócolis crus, ou aquela comédia romântica que você assistiu há 10 anos, mas recentemente viveu uma história incrivelmente parecida e precisa assistir de novo.

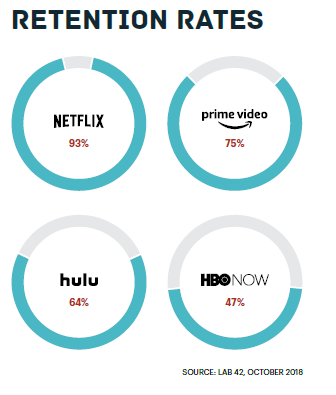

É por essas razões que a Netflix tem outro trunfo sobre seus concorrentes: as taxas de retenção. Na figura acima, você pode ver a força da estratégia acima citada. 93% das pessoas que assinam, permanecem na Netflix. Enquanto 1 em cada 4 que assinam o Prime Video, cancelam. Somente 64% permanecem no HULU e menos de 50% permanecem na HBO! Pode-se arriscar dizer que isto se dá pela falta de conteúdo original. A HBO, historicamente, é uma empresa que prioriza a qualidade sobre a quantidade. Eles fazem um Games of Thrones, um Succession por ano. A Netflix lança constantemente conteúdo que é produzido em vários lugares do mundo. Portanto, muita gente assina plataformas como HULU e HBO para assistir uma temporada de Conto da Aia ou Game of Thrones e depois cancelar. No Brasil, a Globo Play busca fazer uma mistura de conteúdo histórico da emissora, com conteúdo estrangeiro, com original. Assim, a Globo faz o que faz de melhor, que é o conteúdo nacional, e ainda serve para o seu cliente um pouco de conteúdo estrangeiro, balanceando muito bem a sua plataforma.

A Prime Video tem crescido solidamente pelo fato de que consegue unir conteúdo original com reciclado e pop. Você acha The Office inteiro no Prime Video (no Brasil), assiste Marveous Mrs. Meisel, produção original, e assiste Fleabag, que é um produto reciclado da BBC, mas a Prime Video tem exclusividade internacional. Aí que entra o primeiro grande embate de conflito: a Guerra dos Lances. Quando um produto como Fleabag se encontra disponível no mercado, um agressivo embate se inicia. Um leilão de centenas de milhões de dólares. Analistas, experts em dramaturgia e produtores sabem ler a força de um produto através de fatores como design narrativo, tópicos em questão, carisma dos atores e personagens, formato, gênero. A Amazon, por ter muito mais dinheiro que a Netflix, conseguiu vencer essa batalha pelo Fleabag. “Aquele que escapou”, disse Reed Hasting, o CEO da Netflix, admitindo a perda do produto para a Amazon Prime Video uma semana antes de Phoebe Waller-Bridge tomar conta do EMMY 2019 com 3 prêmios, incluindo melhor série de comédia.

GASTOS COM CONTEÚDO

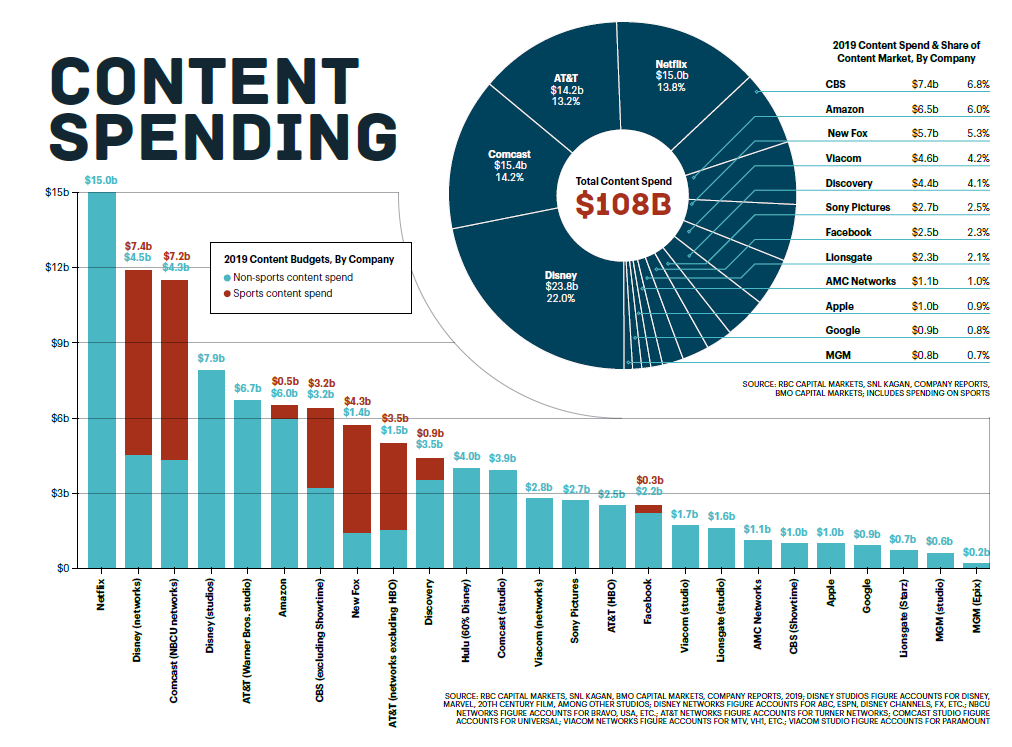

A imagem acima mostra os números de gastos com conteúdo. E, como falamos, Netflix não brinca em serviço. São 15 bilhões de dólares investidos em conteúdo em 2019. Lembrando que o alcance da empresa é global. Portanto, esse valor é investido no mundo todo. Inclusive no Brasil, um dos hubs da plataforma, que lançou produtos como 3%, Sintonia, Samantha, O Mecanismo, entre outros. Lembrando que esses 15 bi são o gasto somente com conteúdo, não inclui custos dos escritórios, salários, marketing.

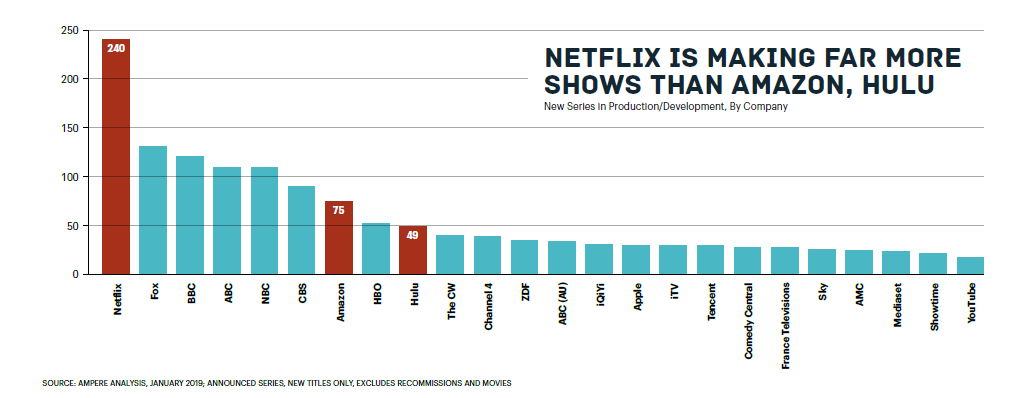

Nessa outra imagem, repare a quantidade de produtos originais que a Netflix lançou em comparação com os seus concorrentes. Esqueça os azuizinhos e se foque nos vermelhinhos – exclusivamente OTT. Netflix produziu mais de 3 vezes mais do que a Amazon e quase cinco vezes mais do que a HULU.

Globalização

No 2º semestre de 2019, a Netflix atingiu a marca de 157.6 milhões de assinaturas. Destas, 95.9 milhões são internacionais e 61.7 são americanas. Tal plataforma, senhoras e senhores, é mais global do que americana. Logo, não tem cabimento eles ficarem produzindo conteúdo norte americano somente. O público global do século XXI, que viaja mais, conhece mais outros países, fala outras línguas, já não é dependente do conteúdo norte-americano, ou mesmo falado em inglês, como sempre foi para grande dramaturgia internacional. A janela que se abre para a diversidade global, quando o mundo compartilha uma única plataforma, não possui precedentes. É por isso que eles estão produzindo cada vez mais internacionalmente. Além de reduzir custos de produção e possibilitar uma maior troca de culturas globais, também fortalece a identidade dos consumidores daquele país que está vendo conteúdo original na sua língua, na sua cidade, com os seus atores.

Muito se ouve aqui no Brasil sobre os investimentos que as plataformas farão no Audiovisual do país. Nós já consumimos muitos produtos de outros países e a Netflix espera fazer essa troca. Séries como La Casa de Papel, As Telefonistas, Merlí, The Crown, Shtitsel se popularizaram no país. Apesar de as novas marcas que entram no mercado ainda estarem reticentes com investimentos globais, as líderes já exploram com força o mercado. “Estamos sim com planos de lançamentos internacionais mais para frente na estrada”, me disse a Peacock. Já a Amazon e a HBO estão à todo vapor. A primeira já indicou que pretende produzir produtos originais ao redor do mundo, e a segunda, já está produzindo. A HBO produz conteúdo internacional faz tempo, enquanto canal de TV à cabo. No Brasil, já produziu muita coisa: Filhos do Carnaval, Alice, PSI, no momento produz Pico da Neblina e em breve lançará Todxs. Game of Thrones é uma série europeia. Chernobyl também. Todos esses produtos estão disponíveis em sua grade da HBO GO/Max.

CONSEQUÊNCIAS DAS BATALHAS DOS LANCES

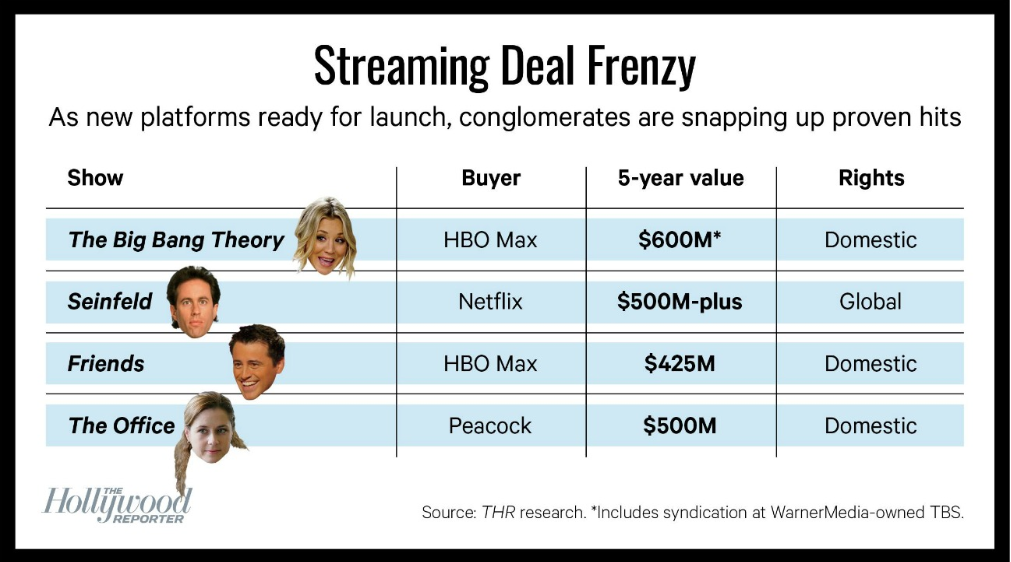

Com o crescimento do streaming, produtos célebres como Seinfeld, Friends, Mad Men e até os grandes procedurais, como Law and Order, viram verdadeiros campos de batalha. O Netflix teve que desembolsar mais de $500 milhões para ter Seinfeld na sua grade global por 5 anos. A HBO, como parte da nova estratégia de abrir a grade, desembolsou $600 e $425 milhões para ter Big Bang Theory e Friends, respectivamente, por 5 anos e somente nos EUA. É muito dinheiro. Um fator que pesa muito é o número de episódios. Todos esses sitcoms tem centenas de episódios, o que potencializa o seu valor. Hoje, no mercado, qualquer produto que tem acima de 100 episódios na sua biblioteca atinge um novo patamar de valor.

Esses produtos chegam a atingir tais valores porque, além da grandeza de suas bibliotecas, eles também são uma aposta certa. A Netflix vai perder Friends internacionalmente em 2020 e The Office domesticamente em 2021. Mas, vai compensar boa parte das perdas com Seinfeld, que até a geração Z assiste. Além disso, o criador e estrela do show, Jerry Seinfeld, tem outro produto na grade – Comedians in Cars Getting Coffee – e um stand-up special, outro trunfo da Netflix. Então, é importante trazer o pacote completo do medalhão Jerry.

PERDE GANHA GANHA PERDE – O XADREZÃO

Mas o ponto principal da guerra dos lances é outro. Os novos grandes players do mercado, Disney, Peacock e Warner, foram os próprios produtores desses produtos fortíssimos. O que os permite colocar enormes produtos em suas grades sem ter que comprar nada de ninguém. Por exemplo, a Disney que tem muitos produtos na Netflix, está deixando de renovar vários contratos desses produtos para que possa usá-los em sua plataforma, tirando-os assim de seus concorrentes. Isso fere a concorrência, mas também tem um custo para a própria Disney que deixará de ganhar centenas de milhões de dólares com o aluguel dos produtos. Dinheiro que poderia gastar com produções originais que renderia maior lucro, advertem alguns investidores preocupados. Além de que, apesar de reduzir a grade da Netflix, lhe deixa com mais capital em mãos para gastar em produtos como Seinfeld ou originais. A Disney espera compensar a perda com assinaturas. Mas, é uma aposta arriscada.

BATALHA DO HÁBITO

Apesar do Netflix apostar muito no binge watch, nas maratonas, calculando inclusive quais produtos foram assistidos em menos tempo (recorde que já foi do 3%), outros players pensam diferente. A Hulu, lança o Conto da Aia de três em três episódios. A HBO lança suas séries semanalmente, do modo tradicional. Isso permite ao espectador gerar uma enorme expectativa e pensar mais sobre o produto, fato que estimula o consumo do mesmo enquanto se espera pelo próximo episódio. Alguns especialistas até falam no “fim do binge watching”. Porém, estamos em uma fase em que tudo está muito no escuro. Não é possível afirmar nada com 100% de certeza. É um novo mundo que estamos entrando e assim como foi com a TV nos anos 1960 e com o computador nos anos 2000, não se sabe como serão os hábitos do consumidor. Em Marvelous Mrs Meisel, tem um episódio em que o plot gira em torno de um conflito gerado pelo fato de que o filho da personagem ouve televisão na sala e incomoda o pai. A solução, sugere Mrs. Meisel, é comprar outra TV e por no quarto dela, onde o filho possa assistir sem incomodar. O pai, achando absurda a hipótese de comprar outra tv, sugere dar um livro para o filho. Quando eu era criança, lembro-me do computador da família. Era inconcebível para mim que eu teria um computador só para mim um dia. Computador se dividia, que nem salada e brinquedo. “Eu nunca quero aprender a mexer nessa porcaria”, dizia minha mãe, se referindo ao computador. Hoje ela vive de uma loja online. E o pai de Mrs. Maisel termina o episódio vencido, tendo que comprar mais uma tv.

Existe uma tentativa de controle do hábito, é claro. Celulares são programados para os tirarmos do bolso centenas de vezes por dia. No metrô, as pessoas assistem produtos sem o menor pudor. Entre braços, pernas, sacolas, pedintes, anúncios, indivíduos assistem grandes cenas de dramaturgia em uma tela de 5 polegadas e um fone de ouvido, sem serem incomodados por nada ao seu redor. É um hábito criado. Não à toa, a Netflix fez isso daqui:

Deve ser uns 30 metros de publicidade, dos dois lados, na estação de metrô mais movimentada da cidade de São Paulo. Veja e assista. Assim, se cria um hábito.

BOM, E O BRASIL?

Concluo essa primeira parte, já fazendo a ponte com a segunda. E com otimismo. Toda essa guerra deve aumentar a produção e o consumo de audiovisual no Brasil. A questão é, como isso vai se dar? Começa-se a discutir a regulamentação governamental do VOD no Brasil, assim como foi com a TV Paga, que aumentou drasticamente a produção local para tv, com as cotas semanais e gerou grande impacto positivo na indústria. Tudo isso que foi falado, a Globalização, a Reciclagem de produtos, o Hábito do consumidor, tudo está em jogo. Se, por exemplo, a Apple abrir um escritório no Brasil e reparar que há uma demanda forte do público para conteúdo nacional, eles investirão nesse hábito. E se eles virem que uma das maneiras de conseguir os melhores produtos do que seus concorrentes for oferecendo um contrato de participação, ao invés de prestação de serviço, também se abre mais possibilidades. Ou seja, a concorrência pode nos fortalecer. O primeiro passo é entender a conjuntura e se falar mais a respeito abertamente.